| 编辑推荐: |

本文摘要:智能驾驶时代正在来临,产业链价值迎来重新分配新机遇;同时,智能化已然成为电动化后最重要的汽车产业趋势。希望对你的学习有帮助。

本文来自于华尔街见闻,由火龙果软件Linda编辑,推荐。 |

|

核心观点

智能驾驶时代来临,产业链价值迎来重新分配新机遇:

一、单车智能化模块增加带来新增价值

二、传统硬件销售向软件服务价值链传导

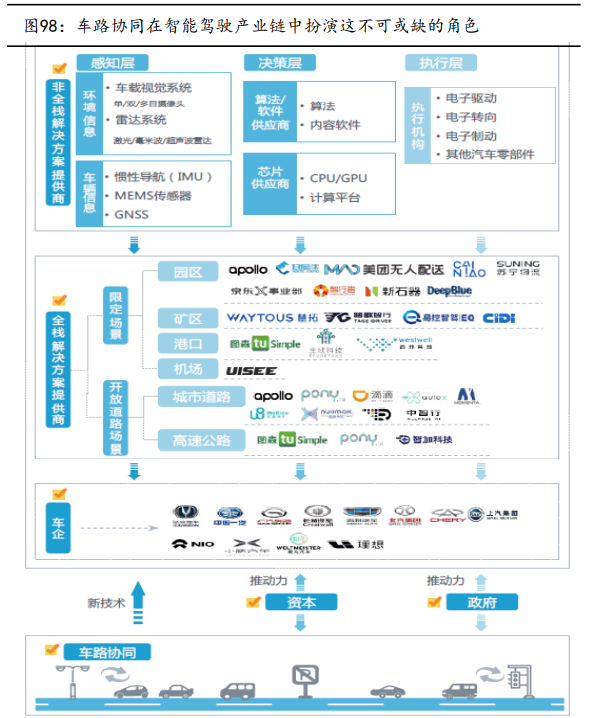

三、车-路协同带来产业链新增机会

汽车产业正在巨变前夜,智能化已然成为电动化后最重要的产业趋势

一、电动化不仅是汽车产业动力的革命,更是智能化的先头兵

二、以特斯拉为例,智能化与电动化相互拉动

三、智能驾驶需求爆发的临界点或许就在2020-22年之间

投资建议:

A股智能驾驶产业链核心受益标的:中科创达、德赛西威、四维图新(首次覆盖)、锐明技术、道通科技、千方科技;其他受益标的:万

集科技、金溢科技、鸿泉物联

风险提示:

1)智能驾驶相关核心技术研发低于预期;

2)新技术的出现对现有技术路线形成冲击;

3)疫情发展趋势可能对宏观经济持续复苏趋势带 来不确定性;

4)政策力度不及预期。

01 产业链重组:软件有望迈升Tier1

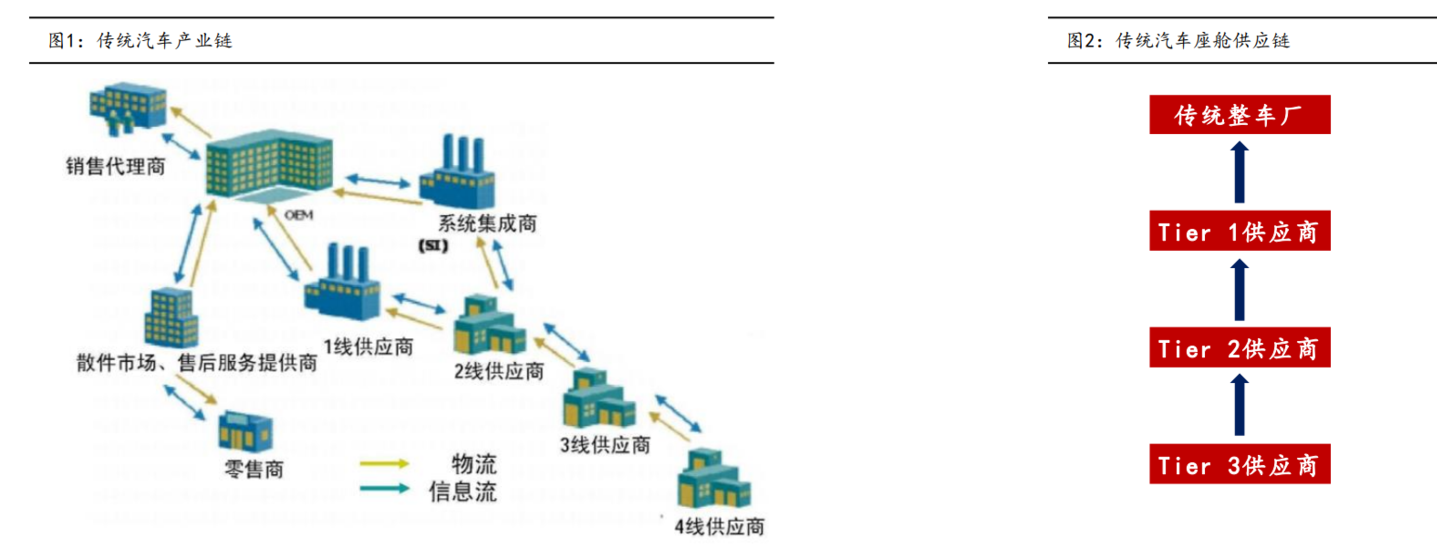

1.1 传统汽车产业链:垂直供应,博弈属性强

传统汽车供应链是链条式的上下游模式,链条上下游参与方博弈属性较强。

以传统汽车座舱为例,IVI系统等Tier2供应商与汽车座舱成品等Tier1供应商彼此泾渭分明,构成产业链的上下游关系,且彼此存在定价博

弈,争夺相对有限的利润空间。

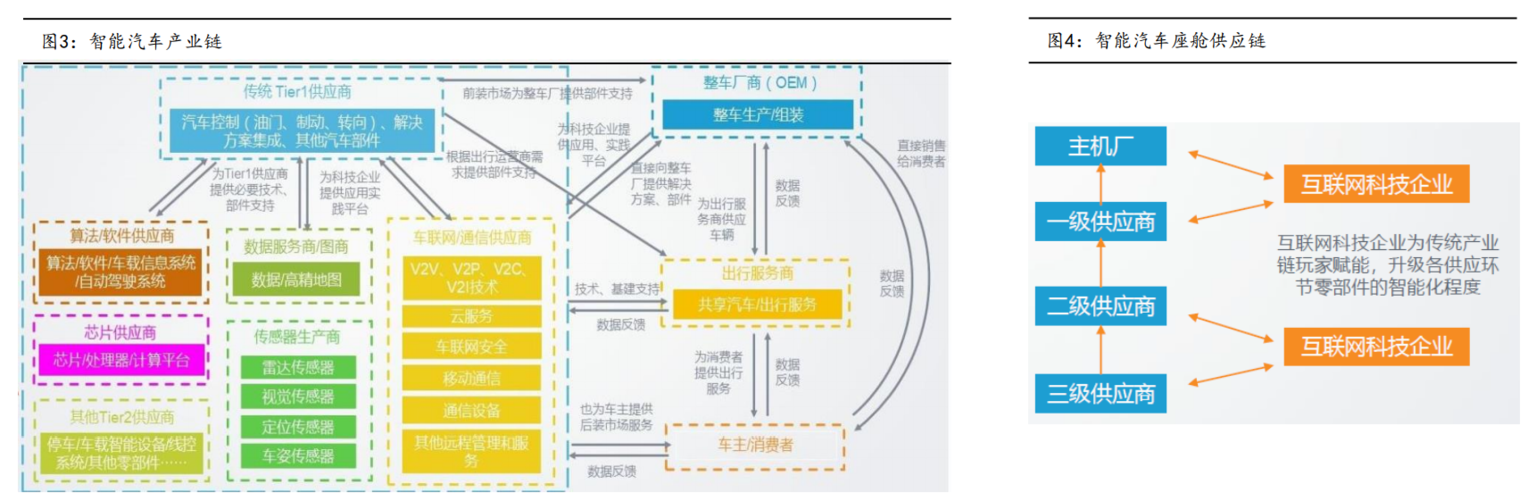

1.2 智能汽车产业链:跨界融合趋势明显

智能驾驶呈现出明显的跨界融合趋势:

传统整车厂积极与互联网巨头互相合作,比如近期长安汽车与华为、宁德时代宣布联合打造高端智能汽车品牌;

传统整车厂自身也积极发力软件领域布局,不再单纯依赖供应商,如大众收购Diconium等软件开发商,并组建自身软件业务部门Digital

Car&Service;

传统汽车时代处于Tier2的软件商则存向供应链后移的趋势,逐步迈向Tier1,比如华为,在MDC、智能互联、mpower、华为云、三类传感器等领域皆有布局;

1.3 智能化潮流重构汽车产业供应链

主要玩家不断外延业务边界,算法/芯片/OS等Tier2呈现向Tier1进阶趋势,整车厂则逐步将前端供应链纳入自身业务范畴:

Tier2供应商-以中科创达为例,2020年中科创达与广汽签署战略合作协议,成立智能汽车软件技术联合创新中心,双方将共同研发智能网联汽车平台,打造智慧互联汽车生态圈;

整车厂-以广汽为例,自主研发的ADiGO智驾互联生态系统,打造自动驾驶、智能网联、云平台、大数据平台4大系统;

02 技术路径:传统汽车 VS 智能驾驶

2.1 传统汽车概览

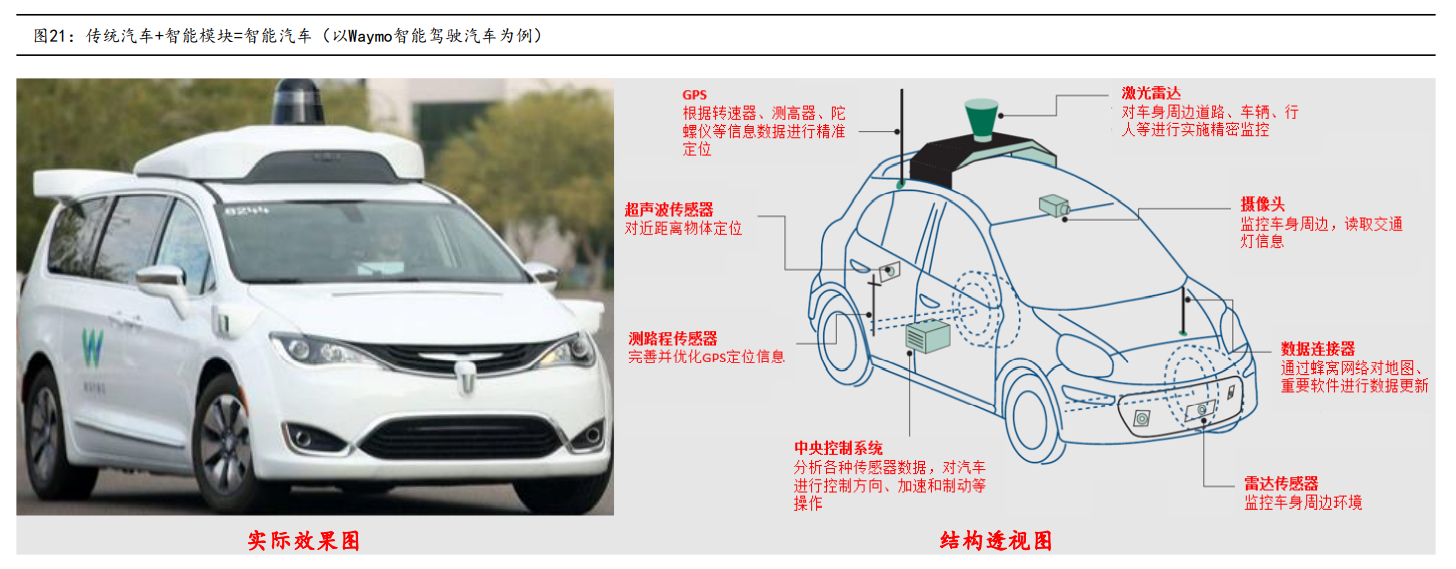

2.2 智能驾驶=传统汽车+智能模块

智能驾驶则在传统驾驶基础上引入智能驾驶模块。通过对常规汽车进行改装,搭载各类先进车载传感器、控制器、执行器等装置,并融合

现代通信与网络技术,使得车辆具备复杂环境感知、智能决策、协同控制等功能,从而大大提升驾驶的自动化和智能化。

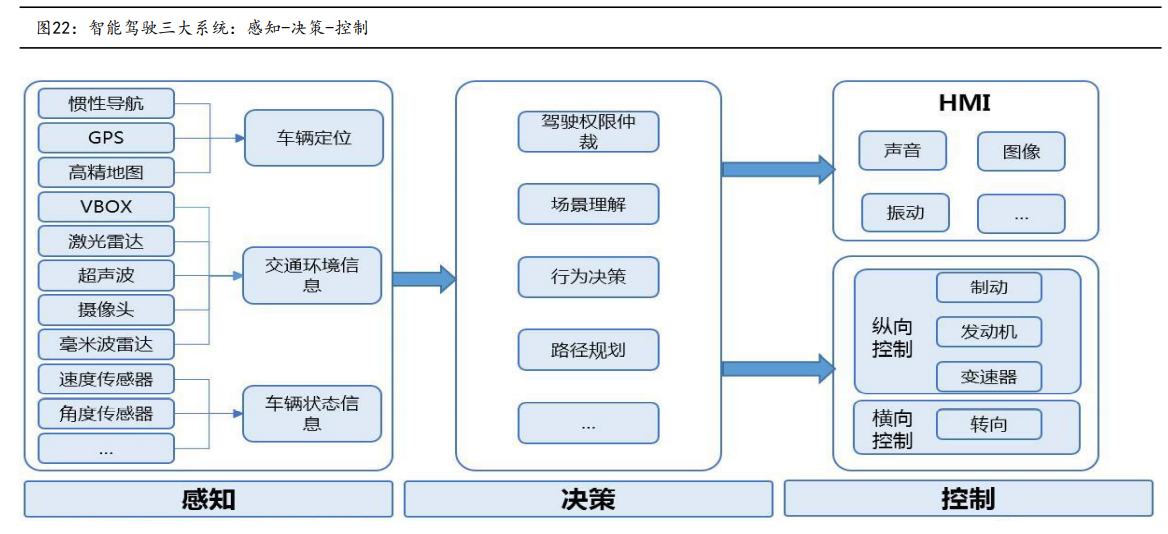

“感知-决策-执行”是自动驾驶汽车最为重要的三大系统

感知层:主要由激光雷达、摄像头、高精度地图、IMU/GPS等部分构成,主要负责搜集车身周边信息;

决策层:以感知层信息数据为基础,根据高算力的计算中心获取经过优化的驾驶决策;

执行层:基于决策层给出的驾驶决策,对制动系统、发动机、转向系统等控制系统下达指令,负责驾驶执行;

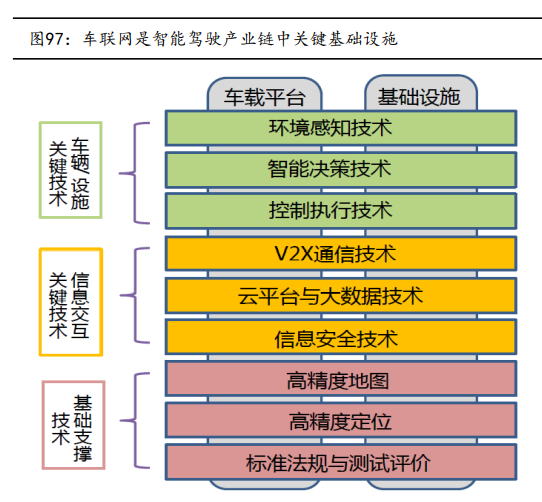

2.3 车联网-迈向智能网联的必备设施

车联网是智能驾驶汽车产业中最为重要的技术基础设施之一。车联网是智能交通的必要前提,整个过程由车辆位置、

速度和路线信息、驾驶人信息、道路拥堵以及事故信息以及各种多媒体应用领域等重要信息元素组成,并且通过大数据和云计算实现网络化交互性控制。

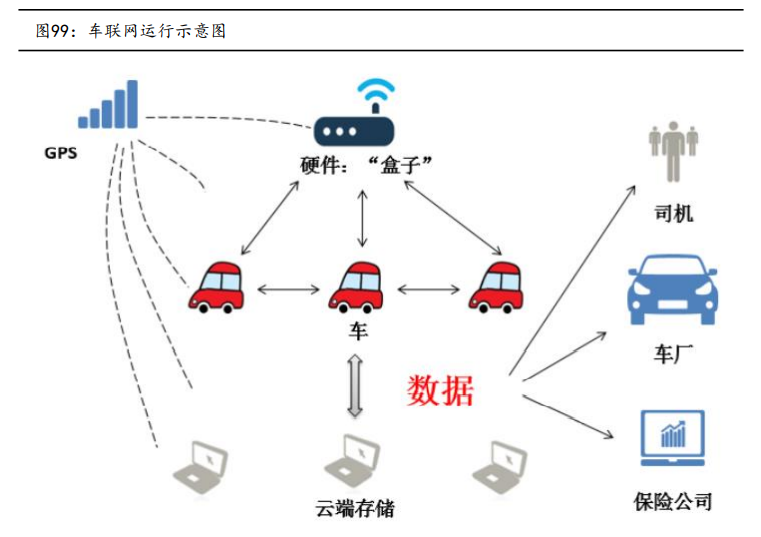

2.3.1 车联网运行模式

车联网=车载智能终端+物联网+云计算:

车联网借助装载在车辆上的传感设备(感知层),收集车辆和车内乘员的信息,通过网络共享(网络层),实现驾驶员、车、行人、车联

网平台、城市网络的互联,从而实现智能、安全驾驶,以及享受技术和生活服务等(应用层)。

03 特斯拉生态研究

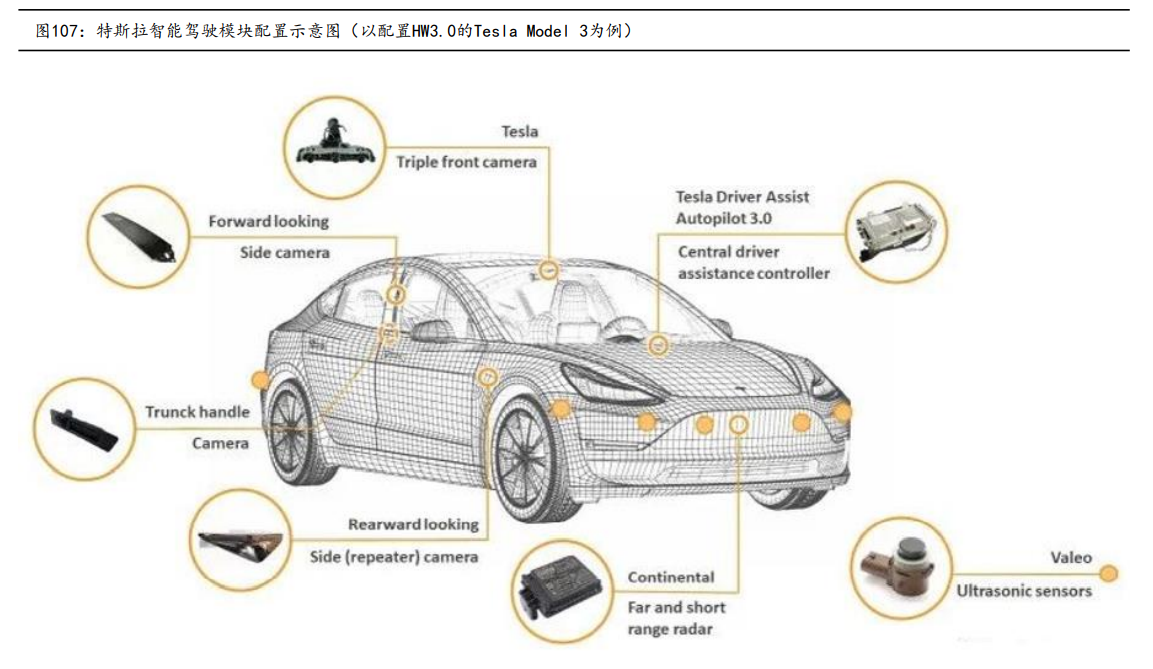

3.1 特斯拉智能驾驶配置

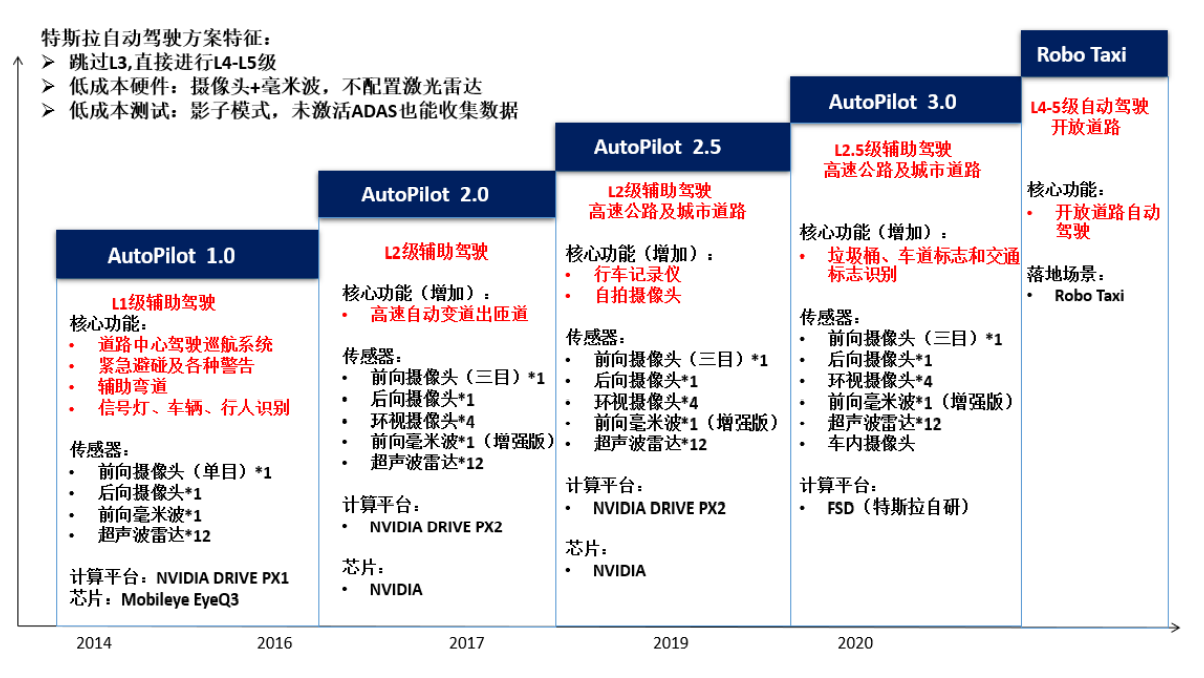

3.2 特斯拉:硬件配置进化之路

3.3 特斯拉 VS 传统汽车:电子电气架构

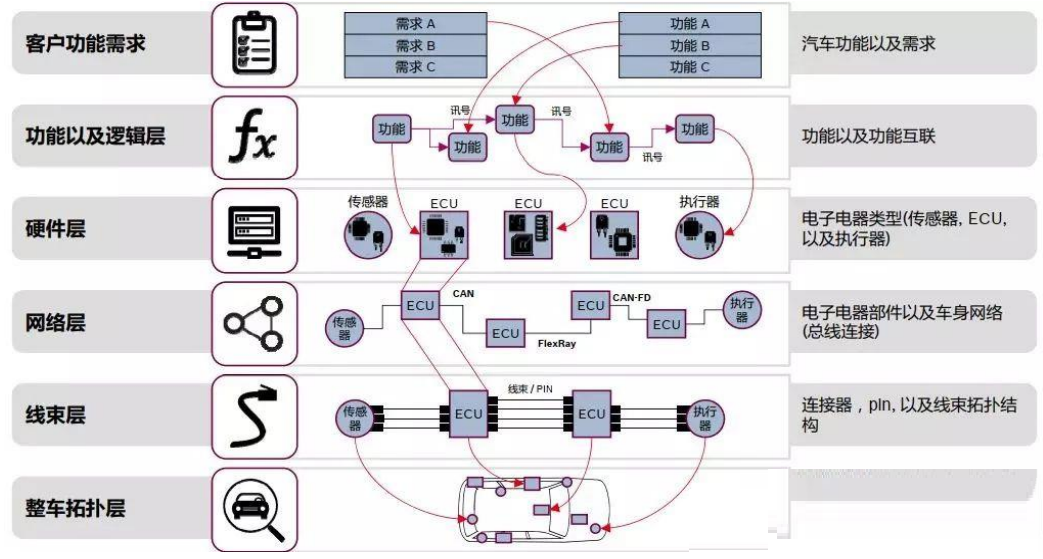

汽车电子电气架构,是指集合汽车的电子电气系统原理设计、中央电器盒的设计、连接器的设计、电子电气分配系统等设计为一体的整车

电子电气解决方案的概念,基本设计流程如下图所示;

通过EEA的设计,可将动力总成、驱动信息、娱乐信息等车身信息转化为实际的电源分配的物理布局、信号网络、数据网络、诊断、容

错、能量管理等的电子电气解决方案。

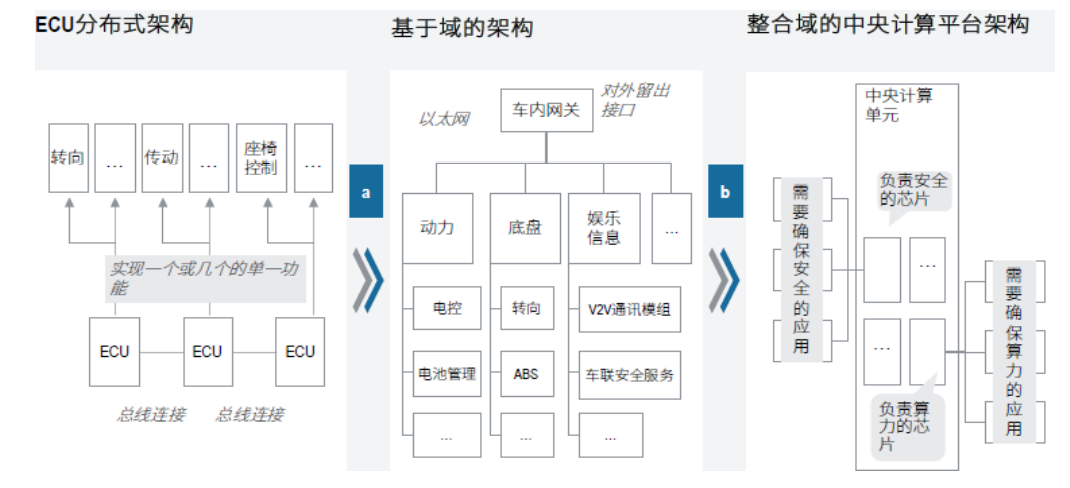

汽车EE架构经过三个阶段:

过去:多采用点对点的单一通信方式,特定的ECU通过数据线实现特定功能;

当下:分布域架构成为主流,ECU和ECU之间开始整合,出现域管理;

未来:随着高级自动驾驶的实现,对电子架构算力、带宽均提出了更高要求,也就意味着只有整合域的中央计算平台架构能够满足未来智能化汽车的要求,以此带来芯片性能需求的进一步提升(智能座舱一芯多屏为当前趋势),且更加依赖云端的存储分析能力。

特斯拉Model S有较明显的域划分,总体中规中矩:

主要包括动力域PowerTrain、底盘域Chassis、车身域Body等;

Center Display横跨多个网段,充分接入更多节点,集成了GW、HU、T-BOX等诸多功能,类似汽车大脑;

Model X与Model S拓扑结构类似,主要通信类型和节点都没变化;

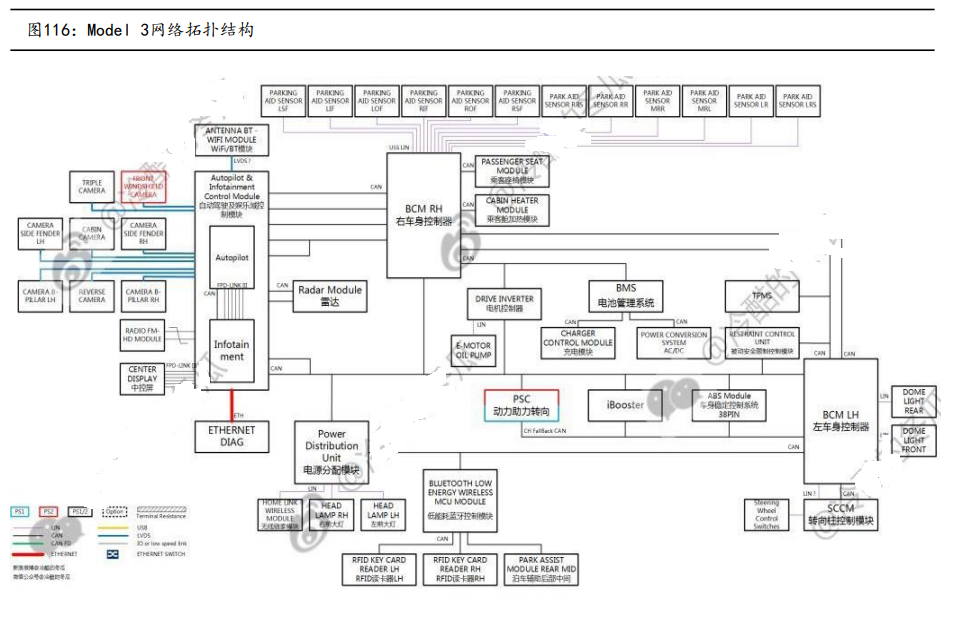

Model 3则从域控制器阶段迈向多域控制器阶段:

自动驾驶及娱乐控制模块Autopilot & Infotainment Control Module(管理所有辅助驾驶传感器及娱乐信息系统);

右车身控制器BCMRH(管理自动驶入驶出、热管 理、扭矩控制等系统)

左车身控制器BCMLH(管理内部灯光、进入部分);

低压电源分配模块(实施供电管理)。

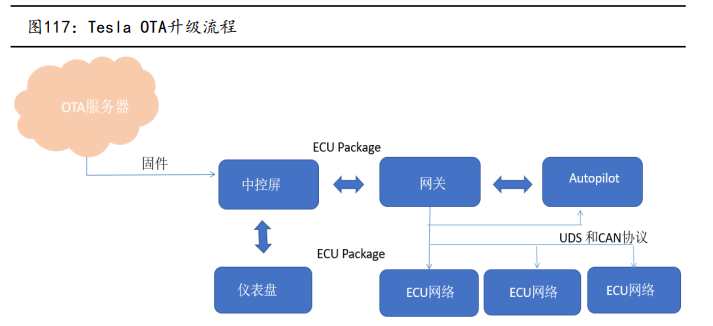

3.4 特斯拉 VS 传统汽车:OTA

相对于传统汽车,智能汽车软件重要性大大增强,汽车软件代码行数也在滚雪球增长,基于OTA(空中下载技术),具备减少召回成本、快速响应安全需求、提升用户体验。

汽车内的OTA主要分为FOTA和SOTA两类,前者是一个完整的系统性更新,后者是迭代更新的升级。

04 投资建议

4.1 中科创达:OS龙头,产品边界持续扩张

智能操作系统龙头:公司始终专注在移动智能终端操作系统领域,形成了覆盖包括应用程序框架、底层架构技术、中间件技术、软硬件结

合技术等操作系统各个层级的综合技术优势;

公司主营业务具有较高的可扩展性,产品边界持续扩张:在技术方面,在强化Android业务的基础上,核心技术已延伸到Windows

Phone和以HTML5为基础的其他移动智能OS系统及移动应用领域;在产品方面,公司面向智能手机、智能网联汽车、智能物联网、企业市场推出

了一系列完整的解决方案及产品。

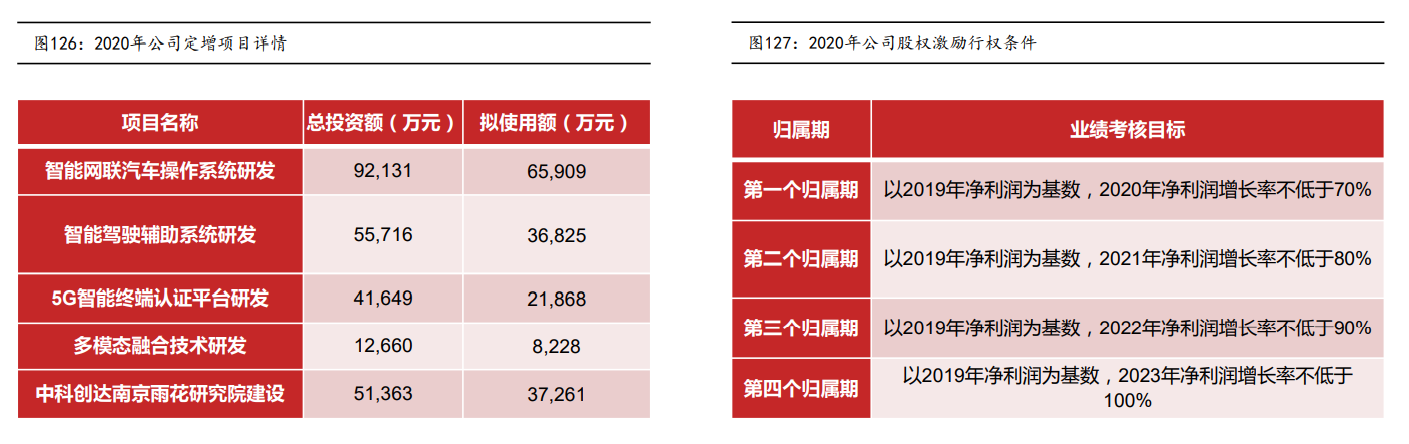

2020年资本市场运作积极,强化公司发展动力:2020年公司相继发布定增计划和股权激励方案,其中股权激励行权方案要求2020、2021、

2022、2023年扣非归母净利润增速比2019年分别增长不低于70%、80%、90%、100%,充分彰显公司发展信心;

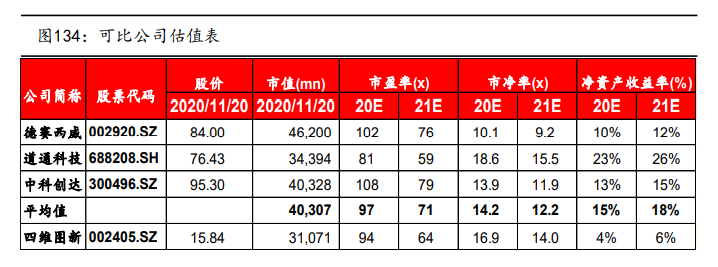

维持盈利预测,给予买入评级:前三季度公司业绩超预期,归母净利约2.8-3.1亿,我们预计2020-2022年全年归母净利润为3.7/5.2/6.9亿,对应PE分别为109倍、78倍和58倍,考虑到智能驾驶产业持续落地,公司有望优先受益,维持“买入”评级。

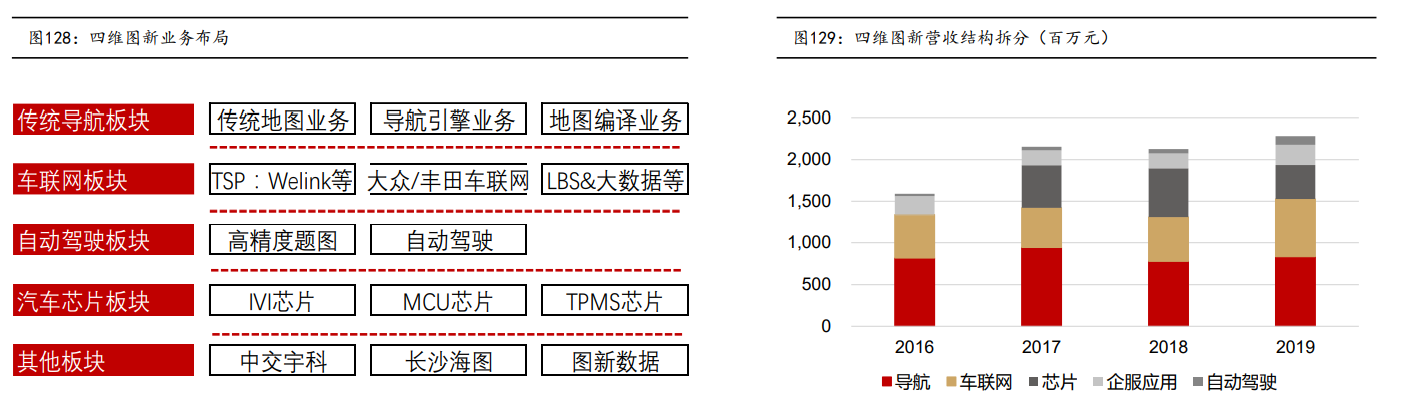

4.2 四维图新:高精度地图+汽车芯片稀缺标的

业务布局全面,中国四维/腾讯产业基金为公司前两大股东。四维图新是我国领先的导航地图和动态交通信息服务提供商,为国家测绘局创建的唯一专业从事测绘的国家级公司。目前国资委实际控制的中国四维测绘和腾讯产业基金为公司前两大股东。

公司是中国第一、全球第五大导航电子地图厂商,2017年公司收购联发科旗下汽车芯片设计公司杰发科技,实现了在汽车芯片的精准布

局,目前公司已成为国内首家面向自动驾驶在高精度地图、算法、芯片等智能驾驶产业链关键节点布局的企业,稀缺性突出。

高精度地图为高等级智能驾驶标配:高精度地图是目前传感器系统的有效增强和补充,从视野范围看,高精度地图不受遮挡,不存在距离

和视觉的缺陷,在特殊天气条件下,高精度地图依旧可以发挥作用;从误差看,高精度地图可以有效消除部分传感器误差,对现有传感器

系统进行补充修正。

高精度地图壁垒高,公司竞争优势突出。2015-2019年公司研发费用率从47%提升至57%,受益于持续高强度的研发投入,目前公司高精度定位产品及解决方案已经具备商业化服务能力,全国CORS基站完成近2000个站点建设及部署,公司L3级别低成本自动驾驶整体解决方案

率先取得北京自动驾驶路测T3级牌照,L4级自动驾驶方案已经具备特定场景下的自动代客泊车能力。

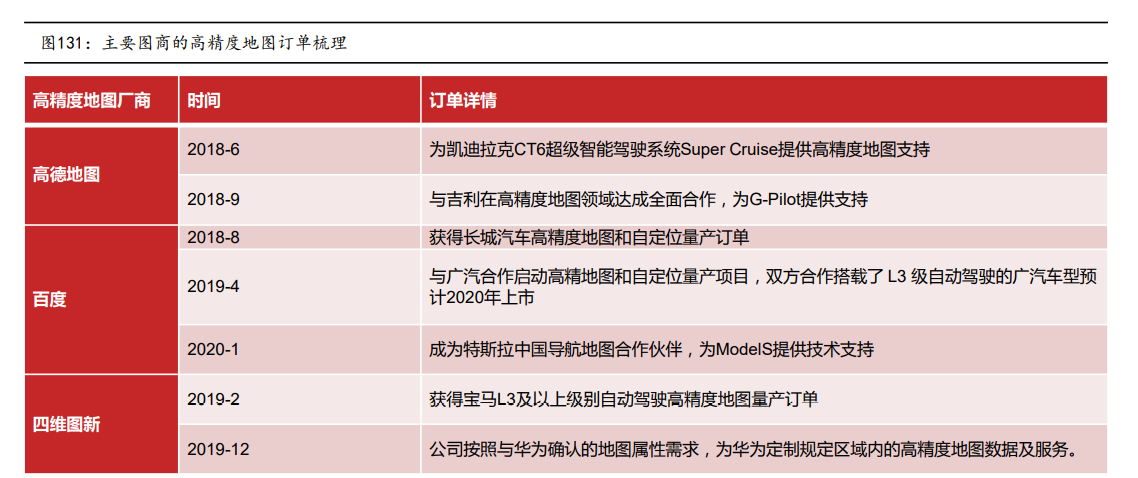

公司已斩获高精度地图订单。四维图新目前则于2019年初于宝马签订自动驾驶地图及相关服务许可协议,将为其在中国量产上市的新平台

车型提供面向L3及以上自动驾驶系统的自动驾驶地图产品及服务,同时2019年底公司公告与华为公司在高精度地图等领域建立战略合作关系,将为华为定制规定区域内的高精度地图数据及服务。

此考虑到公司在德系车的传统优势,我们预计未来或将斩获戴姆勒公司相关车型订单。

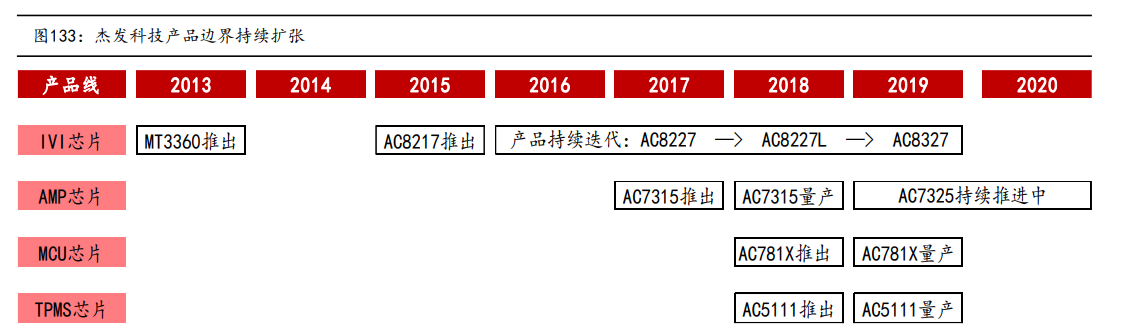

汽车芯片板块稀缺性突出,产品边界持续扩张。公司全资子公司杰发科技在国内IVI等汽车芯片领域优势突出,已经与多家前装车厂建立起战略合作关系,并连续多年占据国内后装市场

50%以上的市场份额。同时,杰发科技也在积极布局其他汽车电子芯片方向,并推出智能座舱系统芯片、MCU(BCM)车身控制芯片、TPMS

胎压监测芯片等新产品。

充分受益智能驾驶放量,首次覆盖给予买入评级。

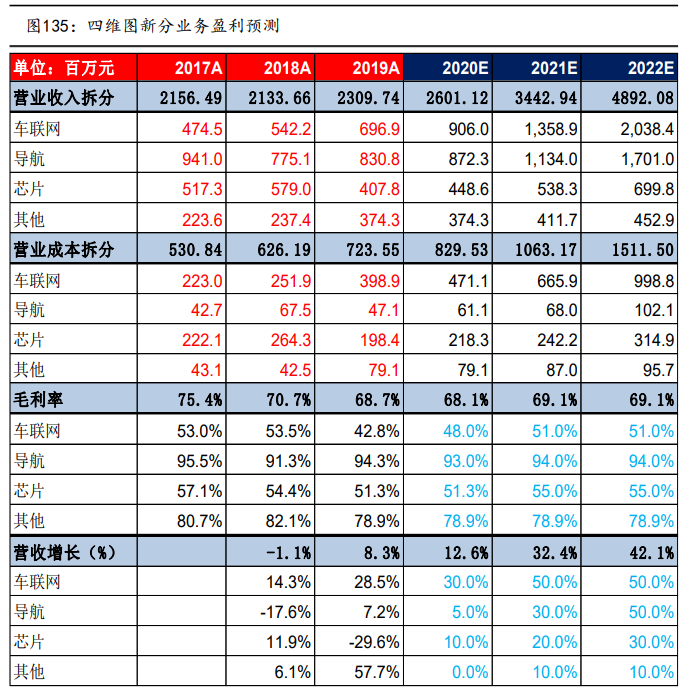

我们预计2020-2022 年公司营业收入增速有望分别为:+12.6%、32.4%、42.1%,我们预测公司2020-2022

年分业务收入成本如下表所示;

我们预计2020-2022 年公司有望实现归母净利分别为3.3亿元、 4.8亿元和5.8亿元,对应PE分别为94倍、64倍和54倍,考虑到高精度地图、汽车芯片等业务有望步入放量期,公司有望充分受益,首次覆盖给予“买入”评级。

风险提示:1)智能驾驶相关核心技术研发低于预期;2)新技术的出现对现有技术路线形成冲击;3)疫情发展趋势可能对宏观经济持续复苏趋势带来不确定性;4)政策力度不及预期;

4.3 千方科技:智慧交通+智能安防双轮驱动

智慧交通:传统业务根基深厚,积极布局V2X。传统业务业务覆盖城市交通/公路/民航/铁路四大领域,公司为国内最早进入城市交通领域

的企业之一,作为公司的传统核心业务,城市交通业务现已形成全方位覆盖政府、行业和公众需求的完整城市交通产业链。

公司加码推进V2X业务布局,目前已具备提供基于LTE-V2X的智能车载终端及路侧设备等产品能力。公司主要面对网联汽车、车路协同等领域开展自动驾驶业务布局,目前已推出全系列的V2X产品体系。目前千方科技已在中关村自动驾驶创新示范区环保园、北京经济技术开发区、北京CBD道路上部署了近百套V2X设备,公司落地的车联网项目还包括延崇高速示范段、智能汽车与智慧交通(京冀)示范区海淀基地和亦庄基地、雄安新区车路协同示范等项目。

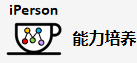

并购安防领域龙头企业宇视科技,充分受益于市场规模扩张。目前我国智能安防渗透率约为5%,2018年我国智能安防市场规模为359.2亿元,2012-2018年市场规模年复合增长率高达26.8%,宇视科技为安防领域龙头企业之一,有望充分受益。

公司在智能交通业务与智能安防业务具有较强竞争优势,业绩有望较快增长,给予买入评级。我们维持预计2020-2022年公司的营业收入分别为104.2亿元、128.1亿元和157.6亿元,有望实现归母净利分别为11.9亿元、14.4亿元和17.5亿元,对应PE分别为28倍、21倍和18倍,维持买入评级。

4.4 德赛西威:智能座舱核心标的

智能座舱核心标的,智能网联三大业务驱动未来高成长。公司是国内汽车座舱电子龙头,客户涵盖各系品牌,近年智能网联三大业务渐发

力,单车价值提升+渗透率提升创未来增量:1)智能驾驶舱:近年新获车和家、长安汽车等新订单,其中核心部件液晶仪表盘已获比亚迪、吉利、长城、奇瑞、广汽乘用车等订单。2)智能驾驶:公司全自动泊车系统已在吉利汽车和奇瑞汽车上配套供货;24G毫米波雷达已获项目订单并量产,与英伟达和小鹏汽车联合开发L3级别智能驾驶系统。3)车联网:与百度、腾讯等签署合作协议,获一汽大众的新项目订单。2019年3月公司收购ATBB进一步推动车联网战略落地。

长期受益于智能网联商机,维持增持评级(与汽车组联合覆盖)。作为国内汽车电子龙头企业,公司产品结构、客户结构皆处于第一梯队,我们预计2020-2022

年公司有望实现归母净利分别为4.24亿元、5.67亿元和7.61亿元,维持盈利预测不变,对应PE分别为108倍、81倍和60倍,维持“增持“评级。

05 风险提示

智能驾驶相关核心技术研发低于预期,影响市场需求释放规模;

新技术的出现对现有技术路线形成冲击,影响市场份额拓展;

疫情发展趋势可能对宏观经济持续复苏趋势带来不确定性,进而对影响汽车产业链产生负面影响;

政策力度不及预期。 |

订阅

订阅