|

Apple Pay不仅有Touch ID指纹识别技术护航,支持Apple Watch,更有可观的iTunes信用卡绑定数量奠定其庞大的市场基础。本文从工作原理、安全性、适用范围、IAP到局限性及发展前景,详细解读Apple Pay方方面面。

在苹果新品发布会上,iPhone 6以及出人意料的大屏iPhone 6 Plus终于在“千呼万唤”中娓娓登场,可惜这老戏码没能唱出新意来,倒是自家新出的智能手表Apple Watch还有那么点儿意思。除此之外,众人还将目光投向了苹果全新移动支付系统——Apple Pay。

Apple Pay与诸多传统移动支付系统不同,不但有Touch ID指纹识别技术护航,还能在Apple Watch上运作。不仅如此,可观的iTunes信用卡绑定数量也奠定了庞大的市场基础。

详解Apple Pay工作原理

从发布会的Keynote幻灯片以及网上的众说纷纭中,我们大致了解了Apple Pay的工作原理:

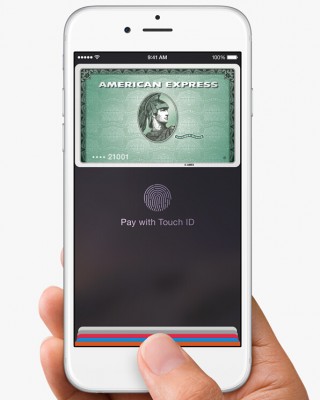

首先,用户需要拍下信用卡正面的照片,将信用卡号存入手机,并进行“信用卡确认”。随后,手机将信用卡信息储存在一个名为“Secure Element”的安全机制中。可以看出,苹果对于用户的重要信息进行了加密储存,而用户本人只有通过Touch ID指纹识别后才能获取,大大降低了手机丢失引发的信息泄漏风险。

几乎所有的苹果用户都拥有绑定信用卡的iTunes账号。直接连接这些绑定的信用卡就意味着,全球8亿多个iTunes账户组成了Apple Pay的巨大潜在市场。这样的高起点,恐怕是其他同类技术应用厂商所无可比拟的。

Apple Pay的安全性

很多人从始至终都没有察觉,Apple Pay的安全性实际上超越了传统的移动支付方式。用户无需携带信用卡或者透露信用卡号码,所有的信息都安全地分配到一个独特的装置账号密码(Device Account Numbers)上,加密后存储在Security Element安全机制中。

苹果则需要与信用卡的发行银行、收单银行以及整个信用卡网络建立新的合作关系,比传统支付系统更胜一筹。

Apple Pay的适用范围

别以为什么信用卡都能跟Apple Pay挂钩。目前苹果只跟Visa、万事达、美国运通以及美国银行、花旗银行和摩根大通等六家银行建立了合作关系,相当于覆盖了全美80%的信用卡客户。当然,Apple Pay的扩展绝不会止步于此,随着时间的推移,道路必定会越走越宽。但就目前的情况来看,即便持有Visa、万事达和美国运通的信用卡,也不见得能够畅通无阻地使用Apple Pay,原因即在于上文所提及的特殊安全机制。

Apple Pay与实体店购物

新推出的iPhone 6以及iPhone 6 Plus都安装了NFC芯片(近距离无线通讯技术,全称为Near Field Communication)。在实体店内只需像使用公交卡,地铁卡那样往非接触式支付终端上一“靠”,再用Touch ID进行指纹确认即可完成交易。

当然,非接触式支付终端并非新事物,在欧洲尤其是英国已得到了广泛的应用。要是有Apple Watch的话,那就更方便了。手臂一抬,手表一“靠”,连掏出iPhone的麻烦都省去了。

图上的支付终端似乎都是标准的非接触式POS机,而苹果也在网上公布了支持Apple Pay的商家名单,不过不确定其他非苹果合作商家的非接触式支付终端是否也支持Apple Pay。我想答案应该是否定的。

Apple Pay和应用内购买

值得一提的是,开发者可以将Apple Pay融入自己的应用开发中。若是以往,用户须在应用的特殊页面中输入信用卡信息,而如今,Apple Pay省去了这一步。

即便如此,对于应用内购买,苹果究竟会如何处理?其CEO Tim Cook表示,凡是iOS应用,苹果都会从应用内购买中分成30%的利润。若使用Apple Pay来支付的话,就不存在分成一说了。那么,同一个平台,两个势均力敌的支付系统——选哪个?恐怕应用开发者们已心有所属了吧。

关于这一点,苹果官方声明如下:

Apple Pay和iOS应用内购买是有所区别的。Apple Pay可以用来支付实体商品,例如百货、服装和电器,同时还支持非实体服务,比如会员资格、酒店预订以及门票购买等;而iOS的应用内购买则针对虚拟货物,例如App中的付费升级版以及电子期刊杂志的订阅等。

也就是说,如果作为开发者的你想让Apple Pay和应用内购买挂钩的话,你的App也许会被苹果拒审或下架。不过Apple Pay和IAP非得那么泾渭分明吗?如果同时购买实体和电子书籍的话,究竟该选择Apple Pay还是IAP?

若是购买Facebook的虚拟货物呢?Facebook会轻易将30%的利润拱手让给苹果吗?不过话说回来,前者倒是希望借助Apple Pay来创造最好的用户体验。选来选去有够让人烦心的。从长远来看,苹果是不可能允许两个相似的支付系统同时存在的。

Apple Pay的局限性

首先,Apple Watch是不支持指纹识别的,所以安全系数无法跟iPhone媲美。难道要拿手机进行指纹验证,再用智能手表支付吗?这也太繁琐了点儿。

其次,目前Apple Pay只限在美国地区使用。不过按照苹果的套路,一两年之后,其他国家的用户也能享受这个福利了。但Apple Pay的推广绝不会一帆风顺。

一方面,Apple Pay的支付终端虽和传统非接触式支付终端外形相似,但工作原理却大相径庭,因此商家需要另外投资。苹果Apple Pay的号召力以及商家是否乐意投资硬件设施又是一个“先有鸡还是先有蛋”的问题。

而另一方面,支付系统受到严格的法律约束,一旦触及某个当地法规就不好了。说实话,花上个两三年、甚至放弃在某些国家推广Apple Pay也不是不可能……看看Google Wallet(谷歌钱包)的例子就知道普及一个全新的支付系统有多难。

Apple Pay的发展前景

中国有句老话说得好:“宁为太平犬,莫作乱离人”。可惜Apple Pay生不逢时,好莱坞的“艳照门”事件将苹果的安全问题推向了舆论的风口浪尖。尽管如此,客观地说,Apple Pay的前景仍是宽阔又光明的。而Apple Pay无需输入信用卡信息即可完成交易,兼顾安全和便捷的优势在为移动购物大潮推波助澜之余,势必会冲击传统移动支付模式。

一大批iOS原生应用也会应势而生,诸多购物网站恐怕会争先恐后地推出自己的iOS应用。原因很简单:以往购物网站的移动应用版本需要输入信用卡信息;但支持Apple Pay的iOS应用则省去了这一步。

再者,苹果或早或晚都会让Mac加入Apple Pay的大阵营。届时,用户们便无需守在台式电脑前费劲地往浏览器里输入信用卡密码,也无需再为安全问题担惊受怕了。

|